Stratégie d’investissement : Gestion passive VS gestion active

Si différentes études ont mis en avant le fait qu’en moyenne la gestion passive est plus performante que la gestion active, la question n’est pas tranchée et le débat est toujours passionné entre les partisans de l’une ou l’autre de ces méthodes. L’une de ces philosophies d’investissement est-elle réellement meilleure, en termes de coûts et de performance, que l’autre ?

Pour bien comprendre, commençons par détailler la gestion passive. Ce type de gestion de fonds consiste à suivre au plus près un benchmark ou modèle. Ce benchmark est un simple indicateur : le CAC40 par exemple. Il faudra alors que la performance du fonds reflète exactement celle du CAC, et ce, même si sa valeur chute. Les fonds passifs sont donc particuliers en ce que leur qualité ne se mesure pas en argent gagné mais en différence par rapport au modèle (la tracking error). C’est la rigueur dans la réplication du modèle qui fait un bon fonds passif et non sa performance monétaire.

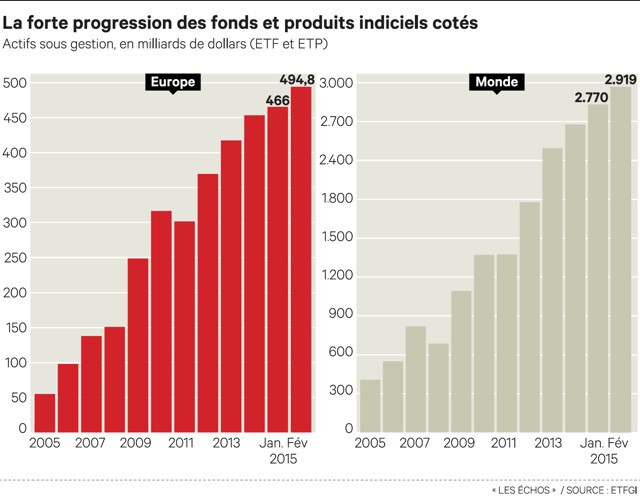

Source : Les Echos

Le gérant passif est-il un robot ?

Comment faire pour gérer un fonds passif ? Le plus simple, pour suivre le CAC40 par exemple, est d’acheter directement les 40 valeurs qui le composent dans les proportions définies. Et voilà, vous avez un fonds qui suivra parfaitement l’indice. En pratique, c’est beaucoup plus compliqué que cela. D’abord, le fonds n’a probablement pas de quoi investir les quantités réelles du modèle (environ 1,4 milliards d’euros pour le CAC40 en ce moment) et doit donc utiliser des proportions qui ne tombent pas juste (en particulier si on traite des bonds qui ne s’échangent que par lots). Ensuite, le modèle lui-même évolue régulièrement demandant au gérant d’ajuster. Aussi, les investisseurs entrent et sortent du fonds en permanence. Sans être exhaustifs, ces problèmes demandent une gestion au quotidien avec la contrainte des frais de passage d’ordre qu’il faut maintenir au minimum. Mais comme ces décisions relèvent plus de l’aspect technique du marché que de la décision d’investissement éclairé, cette gestion est parfois décrite comme mécanique et sans intelligence, un travail réalisable par une machine. Des Fintech comme Yomoni ou Marie Quantier mettent d’ailleurs en avant les robots advisors dans leur offre ; aux Etats-Unis, Wealthfront est la plus importante des sociétés d’investissement automatisé.

Le gérant actif est-il un chimpanzé ?

« En matière de sélection d’actions, un chimpanzé, les yeux bandés, qui lance des fléchettes sur le Wall Street Journal peut faire aussi bien que les experts » : c’est Burton Malkiel (actuellement Chief Investment Officer chez Wealthfront, justement) qui le premier, en 1973, a émis l’idée que la bourse était un jeu de hasard. En 1988, le Wall Street Journal a d’ailleurs lancé une expérience visant à tester cette affirmation, et dont les résultats sont consultables ici.

Source : Priceonomics

Qu’en est-il de la gestion active alors ? Même s’il existe parfois aussi un benchmark pour les fonds actifs, la gestion est beaucoup plus libre puisque sa mission est simplement de faire mieux, de surperformer le modèle, de gagner plus d’argent. La gestion active est attrayante car elle promet une performance élevée (garanties soumises à conditions), c’est sa raison d’être. Le gérant va analyser le marché et ses indicateurs afin d’en retirer une stratégie gagnante, et cela se mesure facilement avec la performance brute du fonds. Ainsi, un bon fonds actif présente la performance la plus élevée possible devant son modèle (le taux sans risque, à défaut).

La gestion active, un pari

Comment procéder pour la gestion active ? Le principe de base est toujours le même : un certain phénomène est mis en évidence sur le marché, et la stratégie va s’articuler autour pour l’exploiter et en tirer des bénéfices. Le principe peut être relativement simple comme le fait d’investir dans des actifs sous-quotés sur le marché en espérant une hausse du prix pour rattraper la valeur fondamentale (la difficulté réside dans l’identification de tels titres).

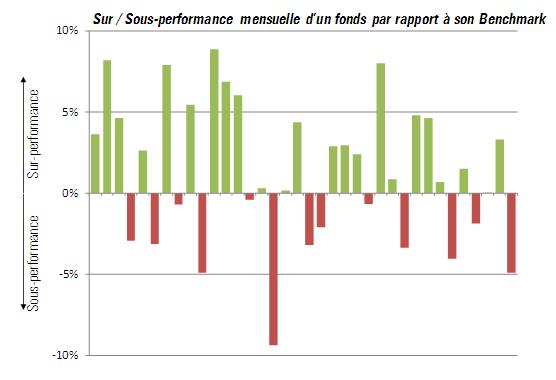

Le gérant peut aussi décider d’investir (on parle d’ailleurs aussi de gestion de conviction) sur les plus grosses capitalisations en misant sur la force de leur position pour les faire évoluer, ou au contraire investir dans les plus faibles valeurs en pariant sur leur dynamisme pour progresser. Des principes plus complexes existent bien sûr mais cela revient toujours à gagner un pari sur le futur contre une contrepartie moins bien informée ou chanceuse (le marché ne crée pas de valeur). Cependant, comme dans tout pari, il y a un risque de perdre, et un reproche fréquent de la gestion active est de présenter des performances à long terme bien inférieure à ses promesses, voire inférieure à des investissements au hasard (ou réalisés par des chimpanzés).

Source : Morningstar

Deux approches complémentaires

Finalement, le conflit n’est pas près de se terminer. Et à juste titre d’ailleurs puisque chacune des gestions a ses propres avantages. La gestion passive par exemple est très bon marché, en général 5 à 10 fois moins chère que la gestion active en termes de frais de gestion. En outre, théoriquement, c’est la gestion qui offre la meilleure performance sur le long terme. Pour la gestion active, sa valeur ajoutée est dans le développement d’une stratégie évoluée et raisonnée qui peut aussi s’adapter à des profils d’investisseurs divers. C’est également le seul moyen d’atteindre des performances élevées supérieures à tous les indicateurs du marché sur de courtes périodes.

Ces deux gestions sont donc complémentaires et ont chacune leur raison d’être puisqu’elles s’adressent à des profils d’investisseur différents. In fine, le client a tout intérêt à investir dans la gestion qui lui correspond le mieux par rapport à son aversion au risque, ses convictions et surtout son besoin à court et long terme par rapport à l’investissement. Par ailleurs, la frontière entre ces deux types de gestion est de plus en plus floue sur les fonds. Les gérants passifs intègrent toujours plus de contraintes (interdits éthiques, décarbonisation, optimisations par corrélation ou autres) au point que leur gestion ressemble de plus en plus à l’application d’une stratégie. De l’autre côté, certaines stratégies actives toujours plus complexes demandent, à l’application, la rigueur de la gestion passive pour suivre le modèle.

Ainsi, il n’y a pas de meilleure gestion car la question n’a aucun sens dans le cas général. Il convient uniquement de bien cerner son besoin en investissement afin de se diriger vers les stratégies qui vont répondre à nos contraintes à un moment donné. Dans tous les cas, le plus grand gagnant restera toujours la banque avec la manne régulière des frais de gestion facturés. À moins que les Fintech ne viennent changer la donne ?

Vous souhaitez participer à nos prochains événements et meetups Finance ? Laissez-nous votre mail !

Commentaires :

A lire également sur le sujet :