Les Fintech vont-elles uberiser les banques ?

Que reste-t-il aux banques ? Face à la montée des Fintech, le marché bancaire risque l’uberisation. Innover ou mourir, le choix est posé en ces termes par certains acteurs du marché : pour lever des fonds, vendre ou acheter des devises, souscrire un emprunt, on peut se passer des banques. Aujourd’hui, près de 15% des paiements sont réalisés par des acteurs non bancaires. Plus agiles, plus dynamiques…les Fintech vont-elles disrupter le marché bancaire ?

Quand on parle de Fintech, on pense souvent au crowdfunding. Pourtant les Fintech agissent dans tous les métiers traditionnellement réservés aux banques : au niveau mondial, on compte 274 sociétés spécialisées dans le prêt, 133 dans l’investissement des particuliers, 120 dans l’equity…et mêmes des sociétés spécialisées dans l’infrastructure bancaire. Les Fintech sont une concurrence qui n’est pas toujours vue d’un bon oeil par les banques.

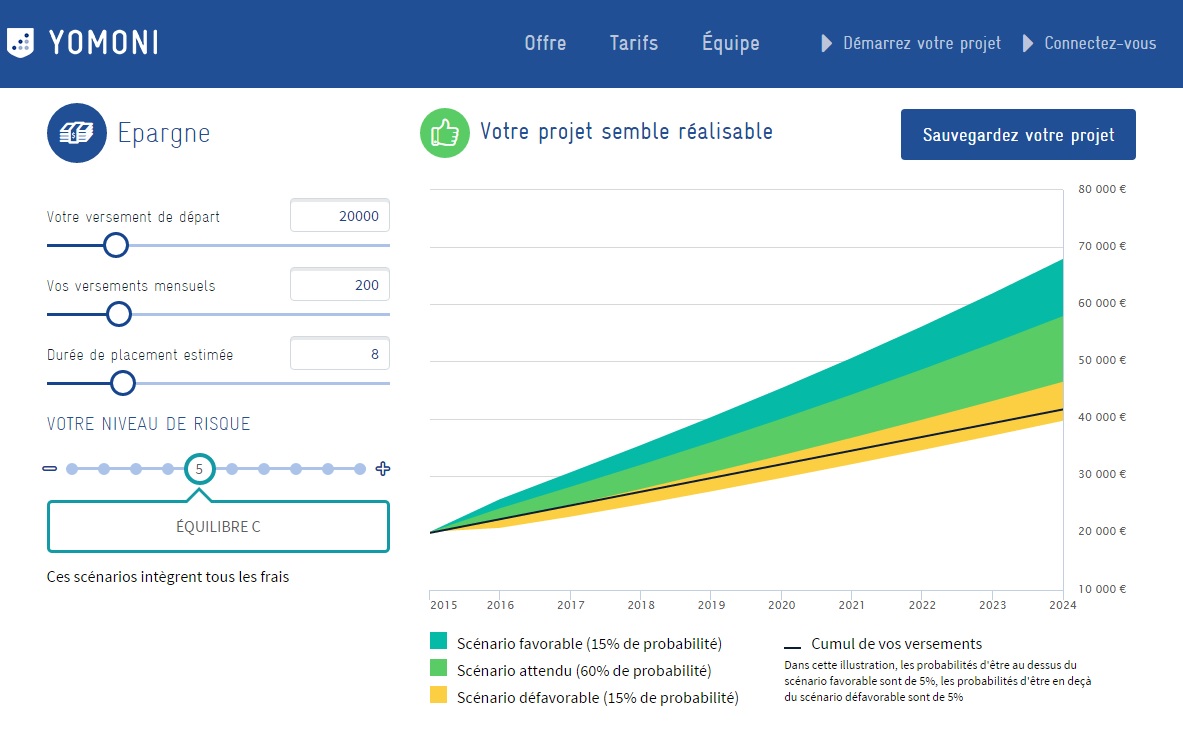

Projet d’épargne sur la plateforme Yomoni

Les Fintech, c’est quoi ?

Les Fintech sont des startup innovantes positionnées sur le secteur de la banque et de la finance. Elles sont entrées sur ces marchés de la même manière qu’Uber ou AirBnB : en court-circuitant les acteurs historiques de ce marché et en offrant de nouveaux services. Comment ? L’essor des Fintech a été rendu possible par l’évolution de certaines règlementations, mais également par l’émergence de nouvelles technologies qui ont fortement abaissé le coût d’entrée sur le marché.

Grâce au cloud et à l’automatisation, entre autres, les Fintech ont pu rationnaliser chaque métier ou presque existant au sein de la banque, et se spécialiser dans l’une de ces fonctions de la chaîne de valeur : financement, prêt, achat/échange de devises, investissement des particuliers, etc. Aujourd’hui, grâce à des outils automatisés (les robots advisors), tout un chacun peut jouer au trader sans être une banque d’investissement. Enfin, les Fintech ont aussi bénéficié de la crise du secteur bancaire de 2008 : dans une certaine mesure, elle a permis la “fuite de cerveaux” qui jusque-là étaient retenus en salles des marchés grâce à des salaires très élevés.

Simulation de portefeuille sur la plateforme Marie Quantier

Les marchés des Fintech

Les Fintech ont le vent en poupe : l’investissement mondial a triplé entre 2013 et 2014 pour atteindre 12,2 milliards de dollars. En France, 21 millions de dollars ont été injectés dans les Fintech, et notre territoire est particulièrement actif sur le marché du crowdfunding. Avec 154 millions collectés en 2014, la France est la 2ème place de marché européenne pour le crowdfunding (Source : Etude de marché sur la Fintech – Bordeaux Fintech).

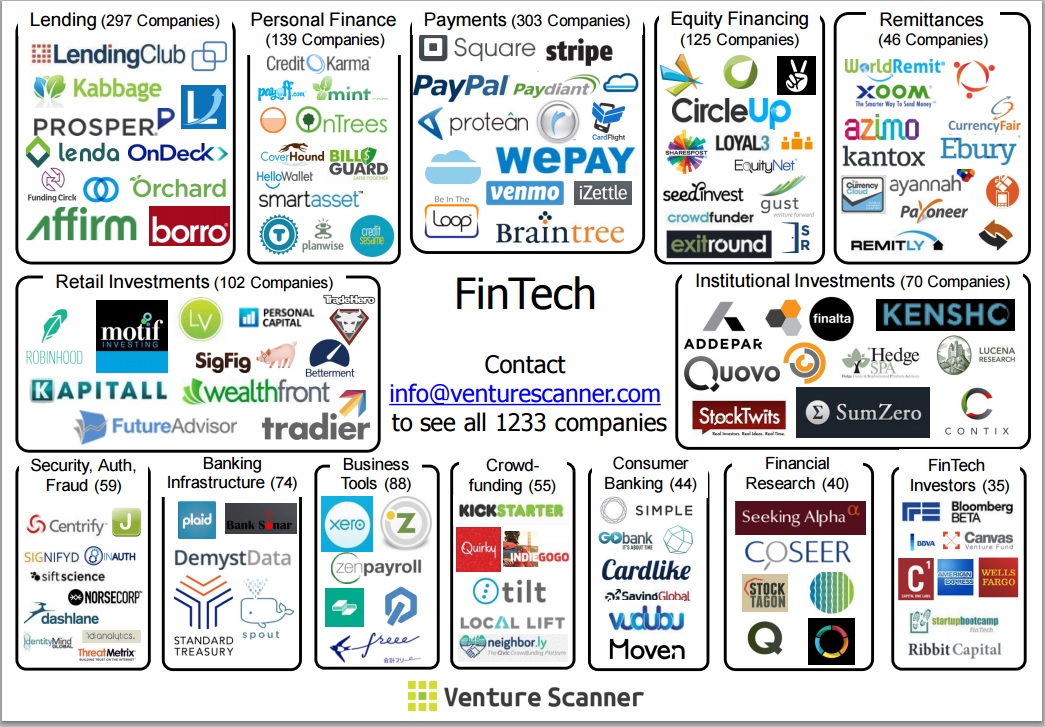

Panorama des Fintech selon Venture Scanner

Du côté de la banque en ligne, les habitudes ont également évolué : l’usage de la banque en ligne a été multiplié par 3 entre 2006 et 2012 (la Société Générale envisage de fermer près de 400 agences). Il ne s’agit pas seulement de la consultation ou de la gestion de son compte personnel, mais également de la souscription à des produits d’investissement : 42% des français ont déjà souscrit à un produit d‘épargne sur Internet. La révolution digitale dans le milieu bancaire promet d’apporter plus de changements dans les 10 prochaines années qu’en 200 ans d’existence.

Signe que les banques prennent au sérieux l’essor des Fintech, certaines d’entre elles prennent des participations dans les Fintech, comme le Crédit Mutuel Arkéa qui est entré au capital de Yomoni, service français de gestion d’épargne 100% en ligne destiné aux particuliers, et spécialisé dans les fonds indiciels. Yomoni propose un concept de “robot advisor”, qui permet de constituer son portefeuille de façon automatisée. Sur le même modèle, citons également :

- Marie Quantier, plateforme de conseil financier (ETF et Sicav), qui propose une analyse des tendances économiques et une constitution de portefeuille automatisée en fonction de son profil d’investisseur.

- Fundshop, outil digital d’aide à la gestion de l’épargne pour les particuliers, également basé sur un robot advisor.

Les Fintech, ce sont également des sociétés comme Lendix, plateforme de prêts dédiée au financement des TPE&PME, ou Kantox, plateforme de gestion de devises pour les entreprises.

L’écosystème français se structure : l’association France FinTech a été créée en Juin 2015, avec pour objectif de « fédérer les entreprises utilisant des modèles opérationnels, technologiques ou économiques innovants et visant à traiter des problématiques existantes ou émergentes de l’industrie des services financiers ». Elle rassemble 36 entreprises du secteur.

Alors, les Fintech vont-elles bouleverser le marché bancaire tel qu’on le connaît et mettre à mal l’hégémonie des acteurs historiques ? S’il est difficile de prévoir l’avenir de ce marché, une chose est certaine, les Fintech doivent s’associer à de grandes sociétés, ne serait-ce que pour bénéficier d’un accès aux marchés. Et la stratégie de rachat ou de prise de participation des banques va dans ce sens : la question est de savoir si cette stratégie vise à répondre à la diversification du marché, ou à garder sous contrôle l’expansion des Fintech ?

Vous souhaitez participer à nos prochains événements et meetups Finance ? Laissez-nous votre mail !

Commentaires :

A lire également sur le sujet :